- domainフェローテックホールディングスについて

- trending_up株主・投資家の皆さまへ

- terrainESG・SDGs

- 用語集

- ニュースリリース

- プライバシーポリシー

- searchサイト内検索

- menuサイトマップ

- ご利用条件

- HOME >

- ESG・SDGs >

- ESGの概念

ESG(環境・社会・ガバナンス)・SDGs

ESGの概念

ESG投資とは何か?

環境 (Environment)地域温暖化対策/エネルギー使用量の削減/二酸化炭素(CO2)排出量の削減 など

社会 (Social)ダイバーシティ/女性従業員の活躍/ワークライフバランスへの取り組み など

ガバナンス (Governance) 取締役の構成/倫理規定/ステークホルダーに対する責任 など

用語解説

ESG

Environment(環境)、Social(社会)、Governance(統治・ガバナンス)の頭文字をとったものを言います。 この3要素を元に、優れた経営を行っている会社に投資をすることをESG投資と呼びます。企業がこうしたESGに対する課題に対応すること、また、投資家がそのような企業を投資を通じて応援することで環境問題や社会的な課題の解決、透明性のある資本市場の育成を図るということを目的としています。

ダイバーシティ(Diversity and Inclusion)

多様な人材を積極的に活用しようという考え方のこと。もとは、社会的マイノリティの就業機会拡大を意図して使われることが多かったが、現在は性別や人種の違いに限らず、年齢、性格、学歴、価値観などの多様性を受け入れ、広く人材を活用することで生産性を高めようとするマネジメントについていう。企業がダイバーシティを重視する背景には、有能な人材の発掘、斬新なアイデアの喚起、社会の多様なニーズへの対応といったねらいがある。

ワークライフバランス

仕事と生活を共存させながら、持っている能力をフルに発揮し、それぞれが望む人生を生きることを目指します。企業がワークライフバランスに取り組む目的は、社員が働きながらでも仕事以外の責任や要望を果たせる環境を提供することにより、能力を最大限発揮し、会社に貢献してもらうこと。ワークライフバランスのコンセプトと施策は、さまざまな「変化への対応」として米国から出現しましたが、その核心は「働き方の変革」です。

ステークホルダー

企業の活動によって直接的・間接的に影響を受ける人々や団体など利害関係者のこと。具体的には、株主や経営者、従業員、金融機関、債権者、取引先、競合企業、顧客、地域住民、環境保護団体、税務当局、行政官庁などを指す。

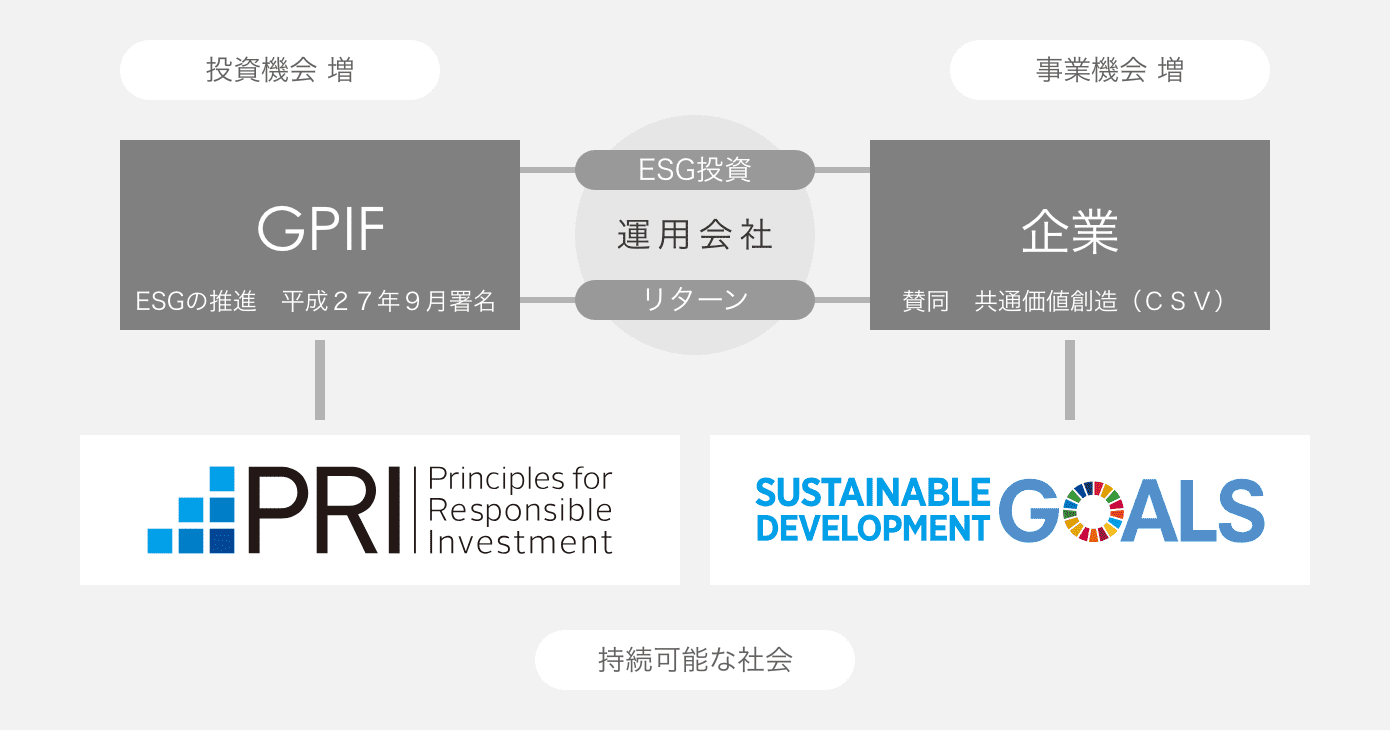

ESG投資とSDGs(持続可能な社会)の関係性

国連の提唱するSDGs(持続可能な社会)の理念の最上部にくるのは「人権(Human Rights)」である

社会的な課題解決が事業機会と投資機会を生む

用語解説

SDGs

「Sustainable Development Goals」(持続可能な開発目標)」の略で、2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」にて記載された2030年までに持続可能でよりよい世界を目指す国際目標です。17のゴール・169のターゲットから構成され,地球上の「誰一人取り残さない(leave no one behind)」ことを誓っています。 貧困や不平等、気候変動、環境劣化、繁栄、平和と公正など、私たちが直面するグローバルな諸課題の解決を目指します。 SDGsの目標は相互に関連しています。誰一人置き去りにしないために、2030年までに各目標・ターゲットを達成することが重要です。

GPIF

厚生年金保険事業及び国民年金事業の安定に資することを目的としている組織です。年金積立金管理運用独立行政法人の略称はGPIF(Government Pension Investment Fund)です。

PRI

責任投資原則(せきにんとうしげんそく、PRI:Principles for Responsible Investment)とは、2006年当時の国際連合事務総長であるコフィー・アナンが金融業界に対して提唱したイニシアティブである。機関投資家の意思決定プロセスにESG課題(環境、社会、企業統治)を受託者責任の範囲内で反映させるべきとした世界共通のガイドライン的な性格を持つ。

(原則1)私たちは投資分析と意志決定のプロセスにESGの課題を組み込みます。

(原則2)私たちは活動的な(株式)所有者になり、(株式の)所有方針と(株式の)所有慣習にESG問題を組み入れます。

(原則3)私たちは、投資対象の主体に対してESGの課題について適切な開示を求めます。(原則4~6は省略)

CSV

共通価値の創造(Creating Shared Value)は、企業が事業を営む地域社会の経済条件や社会状況を改善しながら、みずからの競争力を高 める方針とその実行と定義できる。共通価値を創出するにあたって重視すべきことは、社会の発展と経済の発展の 関係性を明らかにし、これを拡大することてにあります。 ハーバード大学ビジネススクール教授のマイケル・E・ポーターが中心となり提唱している概念です。

財務情報と非財務情報について

中長期で企業に投資を行う場合、財務情報+非財務情報(ESG)両輪のバランスが取れている企業が対象になる

企業の持続的成長の評価基準

財務情報

伝統的な評価項目

財務内容/成長性/収益の質/経営の質 など

非財務情報

ESG要素

環境(Environment)/社会(Social)/ガバナンス(Governance)

ESG活動を強化する事は、従業員・投資家・顧客・仕入先、その他あらゆる

ステークスホルダーからの信頼性向上に繋がる